黃書瑜

2020-12-28發佈

2023-03-01更新

讀懂勞務報酬單,讓你省荷包!| 黃書瑜

曾經打過工的人,或是有在當自行接案的 SOHO 族、部落客、創作者等,應該都有填寫過勞務報酬單的經驗吧? 大家 …

讀懂勞務報酬單,讓你省荷包!| 黃書瑜

曾經打過工的人,或是有在當自行接案的 SOHO 族、部落客、創作者等,應該都有填寫過勞務報酬單的經驗吧?

大家的想法可能是:「填了勞務報酬單就能拿到報酬!」所以通常也不會多想就直接把資料填好,但勞務報酬單其實會跟我們報稅息息相關,為了幫大家省下更多的稅,本文就來簡要地跟大家介紹一下勞務報酬單的眉角。

勞務報酬單是為了證明所得去向

大家都知道有所得就會被課稅,所以通常都會希望被國稅局知道的所得越少越好。

但對公司而言,給員工薪水就可以列報薪資費用,這樣公司的所得就會降低,而有時候公司也可能會因為活動或專案的特別需求,臨時增加人力,打工族或是部落客若無法開立發票,這時候公司就會拿出勞務報酬單,讓得到這筆報酬的人填寫,證明公司確實有這樣的費用支出。

既然公司有費用支出,那也就代表一定有個人的所得增加了,國稅局也可以因此去勾稽比對,對增加所得的人課稅。

既然講來講去都要繳稅,那還有什麼好介紹的?不不不,魔鬼藏在細節中,繼續看下去就會知道了!

圖解勞務報酬單

基本上勞務報酬單並沒有固定的格式,但通常會像下圖:

就一張勞務報酬單,可以分成三大重點區塊:領款人基本資料、勞務內容及所得類別、領款金額。

領款人基本資料,決定誰被扣稅

首先,談到領款人基本資料,不外乎是名字、電話、地址,讀者可能會想,這些有什麼好討論的?但有些勞務報酬單會提到是否為本國籍,這個看似平常的問題,其實關係到公司是否會扣繳。

因為所得稅法第 2 條有提到,如果不是在中華民國境內居住之個人,卻在中華民國取得所得,這時候要發放所得給他的這個雇主就必須預扣所得稅。

而所得稅法第 7 條也就「中華民國境內居住之個人」有定義性規定,也就是只有下述的人,才會被認為在中華民國境內居住:

- 在中華民國境內有住所,並經常居住中華民國境內者。

- 在中華民國境內無住所,而於一課稅年度內在中華民國境內居留合計滿 183 天者。

這時候,就必須直接對上述二人課徵綜合所得稅;反之,如果不是上述兩種定義的人,就必須事先由公司來扣繳稅款。

舉例來說,如果比照上述勞務報酬單可知,「本國籍但未在台長期居住」及「外國籍在台未達 183 天」這兩種類型的人報酬,雇主就必須預先做扣繳的動作。

勞務內容、所得種類,影響課稅多寡

因為勞務內容會對應到所得種類,也會直接影響我們的稅要繳多少,所以有必要對「不同勞務」下的「所得」類型有所了解。

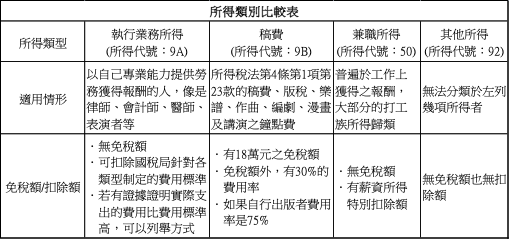

- 執行業務所得(代號9A)

這是針對以自己專業能力提供勞務,來獲得報酬的人,像是律師、會計師、醫師、表演者等,在扣除國稅局針對各個類型制定的費用計算標準後,剩下的所得就需要課所得稅。

以律師而言,計算支出費用就是以所得的 30%來計算,也就是一件案子收 4 萬元,會認定有 1 萬 2,000 元的費用可以扣除。當然如果有辦法證明「實際支出」的費用比「推算」的高,也可以用列舉的方式。

- 稿費(代號9B)

其實稿費只是個簡稱,它主要指的是所得稅法第 4 條第 1 項第 23 款的稿費、版稅、樂譜、作曲、編劇、漫畫及講演的鐘點費收入。

這些收入在不超過 18 萬元的情況下是免稅的,超過的部分會被認為屬於執行業務所得,同樣在計算費用支出後,才就扣除後的所得來課稅。

假設一個人稿費就獲得 19 萬元,在先不考慮扣繳及二代健保的情況下,扣除 18 萬元免稅額後,剩下的 1 萬元其中有 30% 是費用,真正會被課所得稅的所得是 7,000 元。

- 兼職所得(代號50)

基本上大部分的打工族在填寫勞務報酬單時,所拿到的報酬都是屬於兼職所得,有些單據上會以薪資所得(50)的方式為標示,這也代表著這項收入基本上在所得稅法上的分類就是屬於第 14 條第 1 項第3類的薪資所得,在報稅時是可以扣除薪資所得特別扣除額的。

- 其他所得(代號92)

就如同所得稅法第 14 條第 1 項第10類所說,只要無法分類於前面這幾項所得者,就可能會被分類到其他所得,不過在一般打工或是接案者的情況下,幾乎很少會在勞務報酬單中勾選到這一個項目。

為了方便大家可以立馬做出判斷,簡單表格介紹如下:

了解所得類型,還有之後報稅可能享有的免稅額及扣除費用後,接著應該可以計算實際的報酬了吧?不不不�,在領款金額這部分還有東西要扣,那就是二代健保及扣繳。

二代健保,影響報酬多寡

在上面的勞務報酬單中可見二代健保扣費是 1.91%,或許會有人想說,我打工可能一個上午才收入 600 元,竟然還要扣我的 11 元,實在太沒良心了!

在這一定要趕快澄清,不是所有的報酬都要扣這個 1.91%。依據全民健康保險扣取及繳納補充保險費辦法第 4 條的規定,原則上是要單次給付金額達新台幣 2 萬元才需要扣補充保費。

所以如果單次只有請領 1 萬 9,999 元是不需要的,或是雇主以分多次且不同日的方式支付報酬,只要單次金額未達 2 萬元都是不需要扣的。

在此要特別提醒,有些人可能會心想那我就將當天的報酬分成上午一張、下午一張,這樣各別沒超過 2 萬元應該就不用扣了吧?不不不,一天內多次給付有可能會被認定是同一筆給付喔!

另外在全民健康保險扣取及繳納補充保險費辦法第 4 條中,還有就各別不同情形規定免扣取二代健保補充保費,礙於篇幅及其複雜度,本文就不再仔細介紹。

扣繳,是國家事先課稅的方便手段

最後來到扣繳,讀者或許會想:「我是中華民國境內居住之個人,我會乖乖繳綜合所得稅呀,那這個 5%、10% 的扣繳應該跟我無關吧?」這時候就是我們稅法貼心的地方了。

由於擔心大家不小心賺太多,等到報稅季要繳稅負擔太重,可能會繳不出錢.所以就達到一定金額的報酬預先幫大家扣繳。(其實就是怕大家屆時不繳或繳不出,乾脆先扣…)

依照各類所得扣繳率標準第 13 條的規定,如果每次應扣繳的金額不超過 2,000 元者就不需要扣繳,在執行業務所得(9A)及稿費(9B)的情形,依照該標準第 2 條的規�定須要扣繳 10%,假設領的報酬剛剛好 2 萬元,10% 是 2,000 元,「沒有超過」2,000 元,這時候就不用扣繳。

而兼職所得(50)在薪資所得扣繳辦法第 8 條規定,若每次給付金額未達「薪資所得扣繳稅額表」中,無配偶及受扶養親屬者的起扣標準者,就不需要扣繳。每年財政部會公布這個起扣標準,在民國 109 年是 8 萬 4,501 元。若達到這個金額,依照各類所得扣繳率標準第 2 條的規定就需要扣繳 5%。

至於幾乎不太可能會選到的其他所得(92)是不需要扣繳也不需要扣二代健保補充保費的。

而在算完課稅,並認定有沒有二代健保補充保費以及扣繳之後,算出來的「實領金額」才是大家真正實際可以領到的報酬。

歸納今日重點

大家一定沒想過看似簡單的領款單據,竟然可以洋洋灑灑講這麼一大堆,可能看到這已經昏頭了。簡單歸納幾個思考小重點:

- 是不是本國籍、有沒有居住在我國境內?

- 從事的勞務內容應該被歸類為哪種所得?同樣是執行業務,有沒有可能歸類到稿費?

- 單日單次報酬金額會不會太大,需要扣二代健保補充保費或是扣繳?

留意這些小地方,透過些安排,或許時不時可以幫荷包省一點錢喔!

本專欄「娛樂文創與IP的距離」:是由威律法律事務所的周律師及魯律師組成。兩位深耕智財領域,從過去服務影視、音樂、動畫、遊戲、設計、出版、媒體行銷、演藝、體育、授權、藝術、數位內容等娛樂及文創產業的經驗,體認並倡導IP議題的實用性與重要性。

熱門文章

最新文章