陳全正

2024-03-26發佈

我們還看得到巧虎嗎?母公司為何要取消訂閱?經營策略是?|娛樂運動

精要分析備受幼兒喜愛的巧連智,為何停止開放訂閱的策略!

「我們還看得到巧虎嗎?」

備受家長與幼兒喜愛的巧連智,據聞即將停止開放訂閱,並啟動裁員等措施,引發了家長們的廣大討論(或是恐慌)。

說到底,這件事其實和巧虎的「家」,也就是日商倍樂生股份有限公司(BENESSE CORPPORATION、株式会社ベネッセコーポレーション,下稱「倍樂生」)的經營策略有關,像是台灣的巧連智業務就由倍樂生的台北分公司負責。

因此,若要弄明白巧連智事件的種種疑問,就要溯源來挖掘。

倍樂生是誰?

倍樂生,在日本是上市公司,兩大業務支柱分別是起家的教育事業,和轉型的護理事業,它也是一個有近 40 家子公司的集團,若把前身「福武書局」也算進去的話,還是個已經有近 70 年歷史的老公司了。

然而,倍樂生近年營運的相當辛苦,受到少子化及教育改革等因素影響,導致其主力產品「進研ゼミ」(譯:進學研習班)的會員數量續降。以2023年4月來說,會員人數約160萬人,較前年同月減少了約 14 萬人,如果和 10 年前(2014年)約 263 萬的會員數相比,報導指出更是減少了約 40%──種種困境,迫使管理層不得不思考,以長期視角進行企業改革。

於是,倍樂生去(2023)年底宣布啟動「管理層收購」(MBO, Management Buyout)案。

MBO 是什麼,怎麼做?

所謂「管理層收購」,也是企業合併收購(M&A, Mergers and Acquisitions)的一種,是由公司管理層購買自身公司股份,透過持股取得公司控制�權。

相較於一般外部收購,管理層對公司業務和財務更能掌握,公司內部也較能認同,如果能和外部資金方聯手,更能加速案件的推動。但是,這類併購也常見伴隨的內部利益衝突或內線交易等問題,對於股東及利害關係人來說,也可能帶來更高風險。

另外,本次案件還涉及「公開收購」(TOB , Takeover Bid),也就是向市場的小股東們直接提出收購股份的報價及要約──也引發注意交易公平與價格合理(報價通常會優於當時市價)的討論。

前面講到的 MBO,步驟上會先評估標的公司價值、精算收購股份數量及對應費用,接著交易雙方會設立一公司執行此案、接收股份(註一),藉以區隔風險,讓 MBO 的管理層不會對籌資債務直接負責,並有優化稅務結構等優點。

至於收購股份的資金,則可向金融機構以借貸或聯貸等方式籌款,或與外部投資者(如私募股權基金)合作,在向標的公司股東購買股份達到控制標的公司門檻後,以合併或讓 MBO 公司下市,達到公司私有化的結果。

回到倍樂生的案子,就是由創業家族成員「福武英明」董事等人,與瑞典投資基金 EQT(殷拓集團)合作,共同收購倍樂生所有股份,將倍樂生從東京證券交易所(東證主要 Prime 市場)下市,轉為私人公司,進行「再次創業」(註二)。

為什麼倍樂生要啟動 MBO 及下市?

從倍樂生官網的說明可知,就是希望藉由 EQT 的網路和專業知識及資源投入,在公司私有化後,實現事業革新及提升公司價值;具體的措施像是,在教育事業中強化數據(data)使用,提升效率和服務的多元性、利用 EQT 資源擴大及開展全球業務,包括其海外市場中最大的中國,和戰略地位的印度。 且由於公司私有化,可以建立更靈活決策的體系,加快業務�發展速度,甚至積極地利用合併和收購(M&A)策略擴張事業版圖。

另外,為何要讓倍樂生下市?反過來,讓我們說說「公司上市」──這除了是企業家個人成就外,資訊透明的能見度與傳播度及方便資金募集也是其最實際的效益。然而,各國上市公司都面臨嚴格的遵循標準及維持要件(以東證為例,若連續 9 個月公司市值小於 10 億日圓、負債大於資產等顯示營運績效不佳等狀況,皆可能被要求下市),藉以保護公開市場上大眾投資人的權益。

所以我們可以看到,一旦公司上市,就要好好保護廣大股東的「獲利」及「股利分派」,但以倍樂生來說,既然決心強調數位治理,在公司體質「轉骨」的陣痛期,股東短線思考、未必有耐心等待收益,更可能因此讓管理層在營運決策顯得綁手綁腳,對公司長期發展未必有益。

簡而言之,公司上市固然風光,在公開募集資金的背後,犧牲的卻是決策彈性,要對對投資人、員工、整體社會負責,承擔更多的責任,對於經營者而言,得失取捨,頗費思量。

也因如此,近年不少企業選擇 MBO 以實現更自由、更靈活的經營和結構改革。選擇下市的案件,在各國亦非少見(我國先前也有榮化被KKR併購下市的案例),而光是日本 2023 年就有「株式会社メタップスホールディングス」(Metaps,2023.6)、「ピーシーデポコーポレーション」(PC DEPOT Corporation,2023.10)及東芝等公司,執行了大型 MBO 案件。

而倍樂生整體收購金額達到約 2,700 億日圓,則是目前規模最大的案子。

總之,企業藉由私募股權基金整併股權後下市,重塑價值,甚至再重新上市的案例應該會愈來愈多,也給企業家更多元的選擇。甚至,從創業初始,創業者就可以思考的是公司的終點是否真的一定要 IPO?其實被大企業併購出場或是近年流行的CVC合作,也都是有價值的選項,其間的取捨,就由創業者判斷了。

最後,回到一開始的問題「我們還看得到巧虎嗎?」

筆者認為是會的,畢竟這樣有價值、保值期長的 IP,不會是倍樂生或 EQT 願意輕易放棄的資產。 雖然筆者的女兒比較喜歡桃樂比(周邊商品並沒有比較便宜)。

註一:常見以 SPC、SPV(Special Purpose Company, Special Purpose Vehicle,特殊目的公司或實體)等模式辦理。

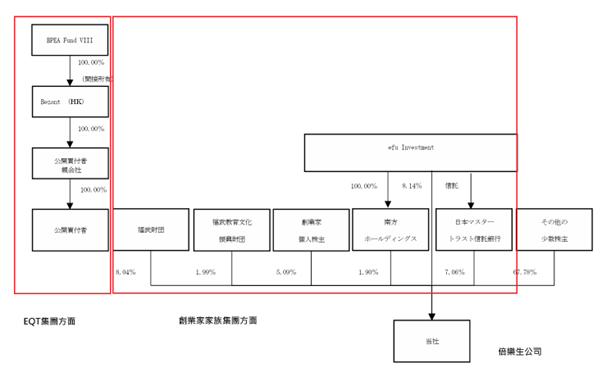

註二:不過,這次 MBO 的實際操作流程,遠比上述複雜的多。此案的收購者 EQT 集團(下稱「EQT」),收購的公司是倍樂生(標的公司)。執行上,EQT 設立一家 SPC:Bloom1 公司作為發動主體(公開收購者),其背後往上還夾著 Bezant (HK) Limited、BPEA Fund VIII Limited 等。

而倍樂生的管理層,則是由公司創業家族成員福武總一郎、福武英明等組成(持股5.09%),及其背後的 efu Investment(持股15.20%)和福武财团(持股8.04%)(下合稱「創業家集團」),「EQT」和「創業家集團」是這次案件的兩位主角,雙方希望最後形成標的公司表決權數為 50:50,出資比例(股份數)則為 60:40(EQT為 A 種特別股、創業家集團為 B 種特別股)之結果,這樣的角色結構,可以參照下面第一張圖。

因此,公開收購者 Bloom1 會先向福武财团等大股東收購持股,並持續以 TOB 在公開市場收購股份(條件為每一普通股 2,600 日圓,相較於 2023 年 11 月發佈此消息前,倍樂生股價長期在 2,000 日圓以下),設法達到持有標的公司 49.56% 以上股份(約 47,818,900 股),而福武财团則會以該出售股份所得資金,再投資回公開收購者的��母公司。緊接著就是進行「現金逐出」(squeeze-out,我國企業併購法第 4 條 3 款有類似規定),創業家集團的 efu Investment 會收回原本信託在銀行的標的公司股份(共6,809,500股,占7.06%),連同其原有持股全部讓與關係企業南方ホールディングス。

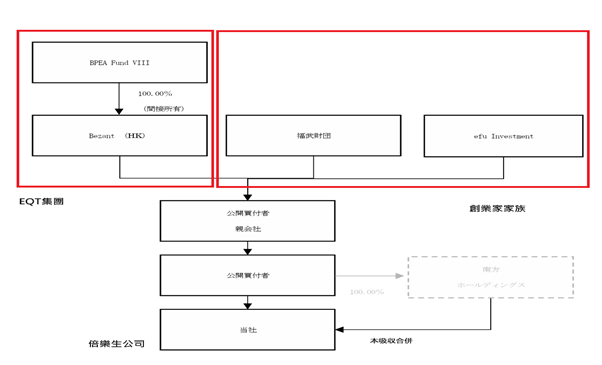

此時,標的公司的股東就會剩下:Bloom1(占49.56%以上)、南方ホールディングス(占17.11%:1.9%+8.14%+7.06%),及公開市場上其他的少數股東,由於代表兩位主角方的前兩者已達最少66.67%的持股比例,可以執行現金逐出程序,達成將標的公司的股東純化為 Bloom1(代表EQT)及南方ホールディングス(代表創業家集團)。後續就是主角雙方間組織架構調整,最終讓標的公司的股東為Bloom1,並再由背後的股東 EQT、福武财团、efu Investment控制,最終讓標的公司吸收合併南方ホールディングス,並使標的公司下市。

此可參照下面第二張圖。

相關參考資訊皆來自於倍樂生日本官網的公開訊息。

*Let's play!本頻道讓你掌握娛樂與運動圈的最新法律事件與分析。

熱門文章

最新文章